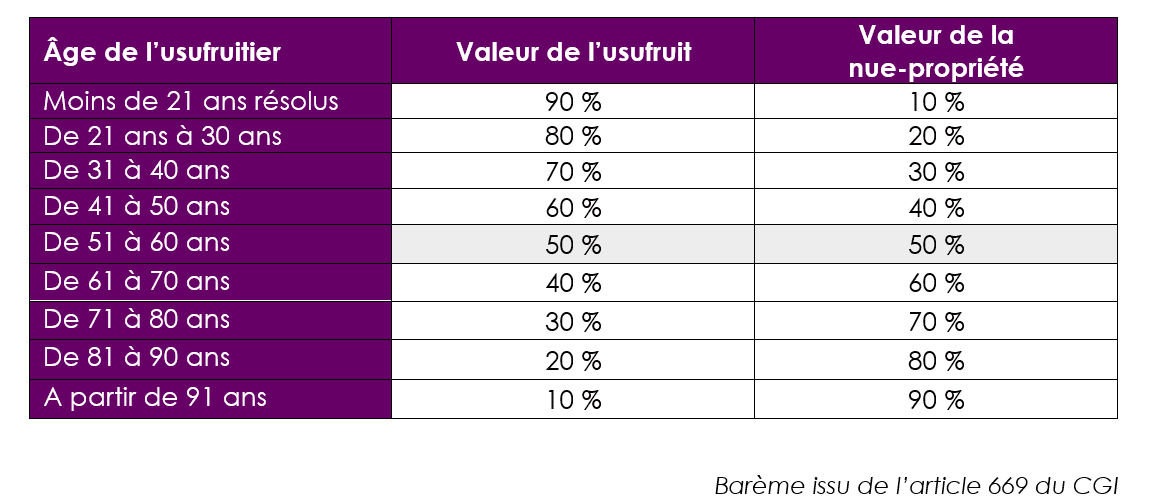

Axyne Finance La donation avec réserve d'usufruit

L'Agefi Actifs L’interprofessionnalité au soutien du divorce

Abattements lors de la succession infohandicap

In The City Word Stacks 779 Gamers Smart

In The City Word Stacks 779 Gamers Smart

Le Pacte Dutreil, qu'estce que c'est ? In Extenso

L'acceptation n'a lieu qu'en faveur de ces créanciers et jusqu'à concurrence de leurs créances.

Article 779 du cgi. Code de procédure pénale : Donations au partenaire lié au donateur par un pacte civil de solidarité 30 L'article 790 e du cgi prévoit un abattement appliqué sur la part du conjoint du donateur.

20 () jorf 31 décembre 1998 i ( (pour la perception des droits de mutation à titre. Article 779 ii du cgi : Article 779 détails versions 16 ligne de vie i.

Les cookies nous permettent de personnaliser les annonces. Lire la suite… impôt · intérêt de retard · redressement · décès · droits de succession · administration fiscale · commission départementale · compte · Aux termes du ii de l'article 779 du cgi, pour la perception des droits de mutation à titre gratuit, il est effectué un abattement sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d'une infirmité physique ou mentale, congénitale ou acquise.

Pour le calcul des abattements et réductions édictés par les articles 779, 780, 790 b, 790 d, 790 e et 790 f il est tenu compte des abattements et des réductions effectués sur les donations antérieures visées au deuxième alinéa consenties par la même personne. Pour la perception des droits de mutation à titre gratuit, il est effectué un abattement de 159 325 € sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d'une infirmité physique ou mentale, congénitale ou acquise. Ii de l'article 779 du code général des impôts résolu.

En effet, l'abattement prévu par l' article 779 du cgi constitue un élément du tarif des mutations à titre gratuit dont l'application s'impose quand les conditions édictées par la loi sont réunies ( rm valleix n° 39457, jo débats an du 5 juin 2000, p. Pour rappel, selon les dispositions de l’article 757b du cgi, en cas de décès d’un assuré, le(s) bénéficiaire(s) est assujetti aux droits de mutation à titre gratuit, selon son lien de parenté avec l’assuré, à raison des primes versées après les 70 ans de l’assuré, après un abattement général de 30.500€. Donations au conjoint du donateur

Il est précisé que l’abattement mentionné au ii de l'article 779 du cgi en faveur des personnes incapables de travailler dans des conditions normales de rentabilité est un abattement « intuitu personae ». Article 779 du code civil les créanciers personnels de celui qui s'abstient d'accepter une succession ou qui renonce à une succession au préjudice de leurs droits peuvent être autorisés en justice à accepter la succession du chef de leur débiteur, en son lieu et place. Entre les représentants des enfants.

In The City Word Stacks 779 Gamers Smart

Document modèle Donation abattement

In The City Word Stacks 779 Gamers Smart

Donations aux enfants connaissezvous les règles

Conseil succession Conseil en frais de succession

In The City Word Stacks 779 Gamers Smart

Il était une fois les Sociétés Civiles de Placement

Nuclear positioning by cellcell contacts Cell polarity

Précisions sur l’abattement de droits de succession en

Droits de donation entre résidents et nonrésidents De

Droits de mutation à titre gratuit AUREP

DifferBetween Difference Between Social Marketing and

MENTIONS OBLIGATOIRES Tricelfique