Les revenus des capitaux mobiliers bientôt confisqués

Actions Archives 360 finance / gestion de patrimoine

Vos revenus (page 3) / CADRE 2 Revenus des valeurs et

Revenus de capitaux mobiliers le point pour l'IR 2016

.jpg)

Vos revenus (page 3) / CADRE 2 Revenus des valeurs et

Impôt 2015 Tous les chiffres, seuils et abattements à

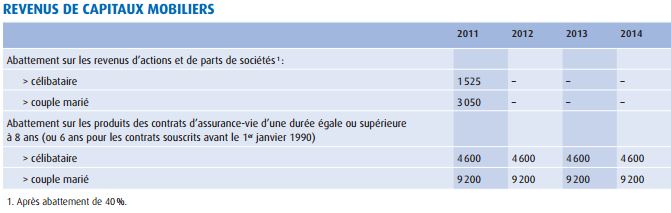

Les revenus de capitaux mobiliers représentent les revenus tirés des placements financiers réalisés par les particuliers.

Revenus des capitaux mobiliers. Ils sont soumis à un prélèvement forfaitaire unique. Les revenus de capitaux mobiliers (rcm) provenant d'un état non coopératif obéissent à un régime d'imposition particulier depuis le 1er janvier 2017. Les revenus de capitaux mobiliers entrant dans les prévisions des articles 118,119, 238 septies b et 1678 bis donnent lieu à l'application d'une retenue à la source dont le taux est fixé par le 1 de l'article 187, lorsqu'ils bénéficient à des personnes qui ont leur siège en france ou à l'étranger ou qui n'ont pas leur domicile fiscal.

Ils doivent être déclarés dans la déclaration de revenus annuelle (formulaire 2042 cases tr et bh) et ils sont soumis au barème progressif de l’impôt sur le revenu. Les produits de placements à revenu fixe ces placements se caractérisent par une rémunération fixée au départ et qui reste invariable pendant toute la durée de l’investissement. On distingue traditionnellement deux catégories de revenus de capitaux mobiliers ( rcm ) :

Les revenus de capitaux mobiliers représentent l’ensemble des revenus procurés par les dividendes et les produits des placements à revenu fixe. Définition les profits générés par des placements financiers de toute nature sont appelés dans la nomenclature fiscale revenus de capitaux mobiliers (rcm). Définition ce sont les recettes, les bénéfices des capitaux que vous possédez.

Etant donné que les revenus de capitaux mobiliers payés à partir du 1er janvier 2021 sont soumis à une retenue à la source définitive et non susceptible de restitution, lesdits revenus ne sont pas pris en compte dans les résultats globaux soumis à l’impôt de l’année au titre de laquelle ces revenus sont devenus acquis. Les revenus de capitaux mobiliers sont des revenus issus de divers placements financiers. Avant la flat tax, les rcm étaient ajoutés à vos autres revenus pour ensuite être imposés selon le barème progressif de l’impôt sur le revenu.

Chaque type de placement a des règles spécifiques d’imposition. Comme tout revenu, ces rcm font l’objet d’une imposition spécifique, dont les règles varient selon le type de placement pratiqué. Il sont désormais soumis à un prélèvement forfaitaire unique (pfu ) de 30%, prélèvements sociaux compris.

Les revenus de capitaux mobiliers (rcm) perçus depuis le1 er janvier 2018 sont en principe soumis au pfu : Rcm (revenus des capitaux mobiliers) : Toute l'information comptable, fiscale et juridique au service de la profession comptable (experts comptable, comptables en entreprise).

Les revenus des capitaux mobiliers bientôt confisqués

Déclaration d'impôt cases 2 revenus et valeurs de

Vos revenus (page 3) / CADRE 2 Revenus des valeurs et

Impôt sur le revenu 2014 Les chiffres à connaître pour

Les Revenus des Valeurs et Capitaux Mobiliers UFF Banque

Comment Revenus de capitaux mobiliers comptabilisation ou

Revenus des Capitaux Mobiliers (RCM) Droit fiscal DCG

Vos revenus (page 3) / CADRE 2 Revenus des valeurs et

Capitaux mobiliers quelle taxation désormais ? Que choisir

Revenus Profits Capitaux Mobiliers 2 Action (Finance

Les Revenus des Valeurs et Capitaux Mobiliers UFF

Vos revenus (page 3) / CADRE 2 Revenus des valeurs et

revenus des capitaux mobiliers Impôt sur le revenu Impôts