Eigenkapital einfach erklärt & zusammengefasst

HaushaltsSteuerung.de Lexikon Eigenkapital (EK)

Eigenkapital Was ist Eigenkapital?

Eigenkapital Definition & Erklärung Was ist Eigenkapital?

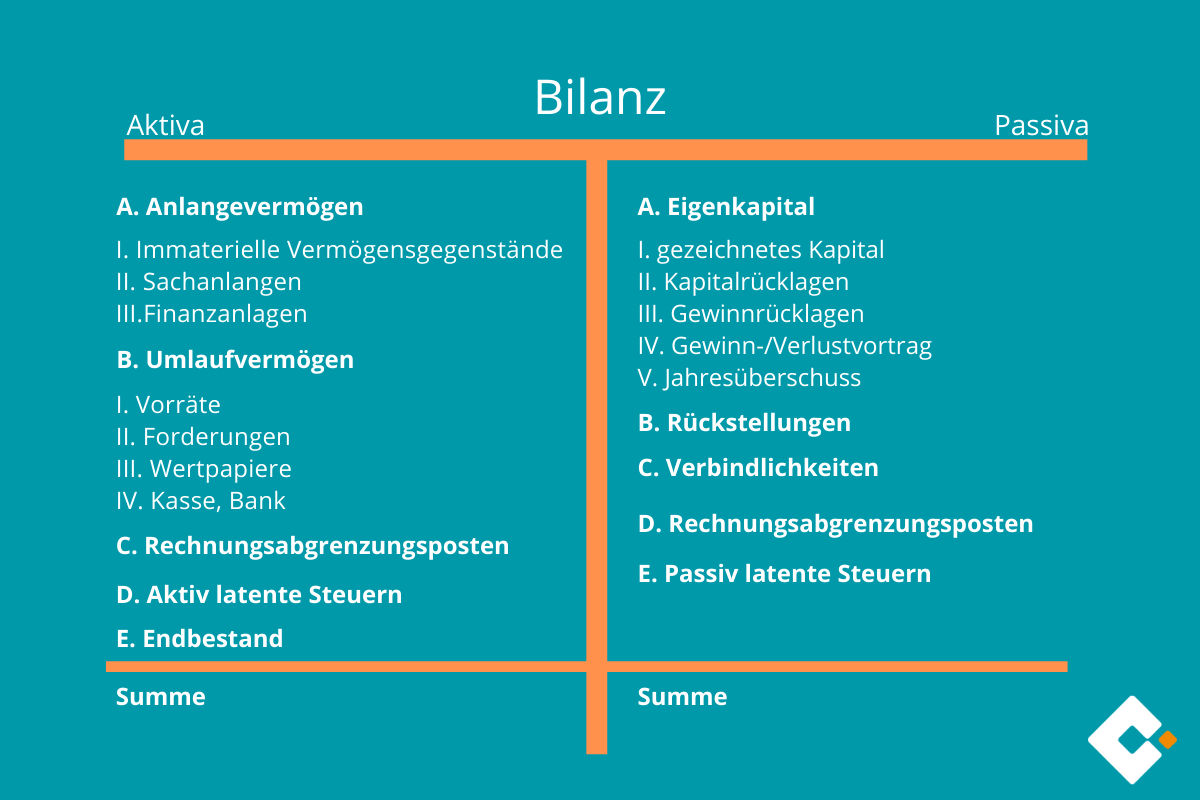

Bilanz, Bilanzaufbau, Aufbau, Erklärung des Postens

Ist ein Unternehmen mit negativen Eigenkapital

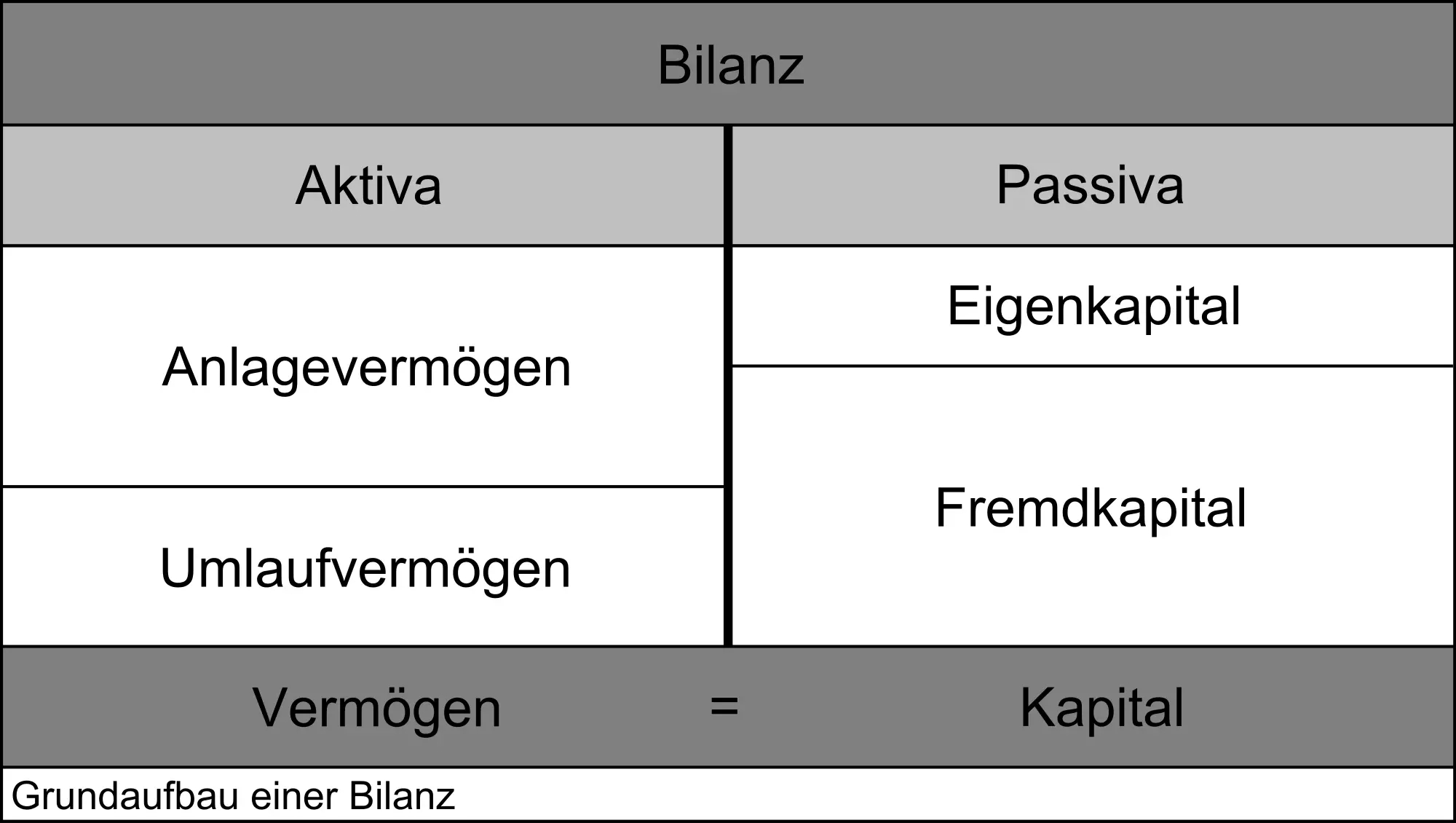

Zugeordnet wird das eigenkapital den passiva der bilanz.

Eigenkapital in der bilanz. Ein gesellschafter bei der ausgabe der geschäftsanteile anlässlich der gründung oder einer kapitalerhöhung mehr als deren nennwert, also ein aufgeld oder agio, zahlt, gesellschafter andere zuzahlungen in das eigenkapital, z. Auf der passivseite ist die mittelherkunft angeführt: Für diese schreibt der gesetzgeber den ausweis des eigenkapitals vor.

Seine höhe spielt eine wichtige rolle für unternehmensgründer und bestehende firmen. Dabei kann es sich entweder um das eigenkapital (eigene mittel) handeln oder auch um fremdkapital (fremde mittel). Der vergleich der bestände des eigenkapitals ermittelt den.

Auskunft über die wirtschaftliche geschäftslage eines unternehmens geben unter anderem betriebswirtschaftliche kennzahlen wie beispielsweise der cashflow. Ein verbreiteter richtwert besagt, dass diese quote mindestens 20 prozent, besser jedoch mehr betragen sollte. Eigenkapital in der bilanz ©microtech.de.

Es lässt sich auch als saldo aus vermögen und schulden definieren ( residualgröße ). Es ist bekannt, dass das konto eigenkapital zu den passivkonten in der bilanz gehört. Es geschieht eine erfolgsneutrale erfassung.

Zu beachten ist für dich, dass im falle einer kapitalgesellschaft es die definierten bilanzposten umfasst, wie in § 266 abs. Das eigenkapital ist in der bilanz aus der passivseite ersichtlich: Im klartext lässt das eigenkapital in der bilanz 2 zentrale schlüsse zu:

Dabei handelt es sich um seinen anteil am gesamtkapital. Eigenkapital ist jener teil des kapitals eines unternehmens, welcher das reinvermögen darstellt. Auch das eigenkapital wird für.

Passiver Rechnungsabgrenzungsposten Fremdkapital

Bilanz MediaPedia Wiki FANDOM powered by Wikia

Wo stecken sich Fertige Erzeugnisse in der Bilanz? wer

Aktivseite oder Passivseite? Bilanzen lesen und verstehen

Bilanz Wissenswertes zur Bilanzierung Jetzt informieren

Aufbau der Bilanz Buchführung wiwiweb.de

Fremdkapital Was ist Fremdkapital? SumUp Rechnungen

Bilanz

negatives Kapital • Definition Gabler Wirtschaftslexikon

Aufbau einer Bilanz So merkst du dir die Gliederung

Stammkapital Was ist das Stammkapital? microtech GmbH

Bilanzkennziffern Definition, Erklärung & Beispiele

Bilanzkennzahlen / RechnungswesenABC.de