Procédure du contrôle fiscal LawGo Trouvez l'avocat qu

Cryptomonnaies Guide du contrôle fiscal Bitcoin.fr

Contrôle Fiscal Avocat Fiscaliste Paris

Quelles peuvent être les Conséquences Dommageables d’un

Cryptomonnaies Guide du contrôle fiscal Bitcoin.fr

Le contrôle fiscal, s'y préparer YouTube

L'examen contradictoire de la situation fiscale des personnes physiques (esfp) est un contrôle fiscal approfondi de la situation des particuliers.

Controle fiscal particulier procedure. Procédure très intrusive et parfois traînant en longueur, certains particuliers ou certaines entreprises peuvent se retrouver en grande difficulté après un redressement.mais il ne faut pas pour autant se faire une montagne d’un contrôle très encadré et au cours duquel vous avez la possibilité de vous opposer à l’administration. Le contrôle fiscal du particulier se matérialise par la procédure d’examen contradictoire de la situation fiscale personnelle (esfp) du particulier. Le contrôle s’exerce essentiellement depuis le bureau et, exceptionnellement, à l’aide d’une procédure particulière :

Les déclarations fiscales sont soumises au contrôle de l'administration fiscale. L’administration s’assure que les éléments déclarés par les particuliers sont sincères et complets. Les propositions de rectification doivent être argumentés et étayées par les textes fiscaux invoqués par l’administration.

Un contrôle fiscal est souvent désagréable. Contrôle fiscal des particuliers l'administration peut déclencher un examen contradictoire de la situation fiscale personnelle du contribuable particulier pour contrôler la cohérence entre ses déclarations de revenus et sa situation patrimoniale, sa situation de trésorerie et son train de vie. Ce contrôle a pour but de vérifier le fait que les déclarations des contribuables soient sincères et.

Procédure utilisée lors du contrôle fiscal d’un particulier, l’ examen de la situation fiscale personnelle vise à vérifier la cohérence entre les déclarations réalisées et la réalité. Cela dit, elle se doit de respecter certaines règles : La procédure s’achève bien souvent par l’envoi, par l’administration fiscale, d’une proposition de rectification.

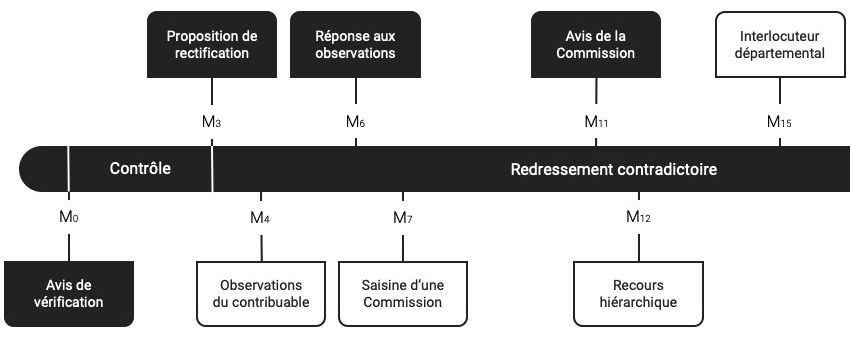

L’avis de vérification doit indiquer les années sur lesquelles le. Dans le cadre de cette procédure, l'administration fiscale pourra vérifier l'ensemble des documents expliquant les recettes et dépenses du contribuable (relevés de comptes, etc.). Le contrôle fiscal du particulier se déroule en plusieurs étapes.

La procédure du contrôle fiscal en entreprise ou vérification de comptabilité est une procédure composée de nombreuses étapes au cours desquelles l’administration est tenue de respecter les garanties prévues par le législateur au profit du contribuable. Le contrôle est la contrepartie du système déclaratif : La première étape de cette procédure sera la réception d’un avis de vérification lequel doit comporter diverses.

Contrôle Fiscal, Comment me Défendre avec l'Aide d'un

Contrôle fiscal êtesvous dans le viseur du fisc

Contrôle Fiscal Modèles Lettres pour Particuliers

Modèles Lettres Contrôle Fiscal pour particuliers

Contrôle fiscal et crédit d’impôt recherche comment

Contrôle fiscal L’administration démine la procédure L

Paroles d'expert Le contrôle fiscal, de sa programmation

Les étapes du contrôle fiscal en Tunisie d

Contrôle fiscal toutes les déclarations désormais

Le contrôle fiscal selon ABGI, ses déclencheurs et les

Contrôle fiscal comment se déroule un contrôle fiscal

Les garanties du contribuable en cas de contrôle fiscal

Le contrôle fiscal en entreprise que se passe til