L'actif du bilan comptable

Comment lire un bilan prévisionnel ? LBdD

Comment lire, comprendre et interpréter un bilan comptable

L'Analyse du Bilan Les 4 Points Indispensables à Connaitre

Comprendre, lire et bien analyser votre bilan comptable

L'Analyse du Bilan Les 4 Points Indispensables à Connaitre

Capital souscrit le compte « capital souscrit non appelé » (compte 109) est la contrepartie à l’actif d’un engagement des actionnaires qui est.

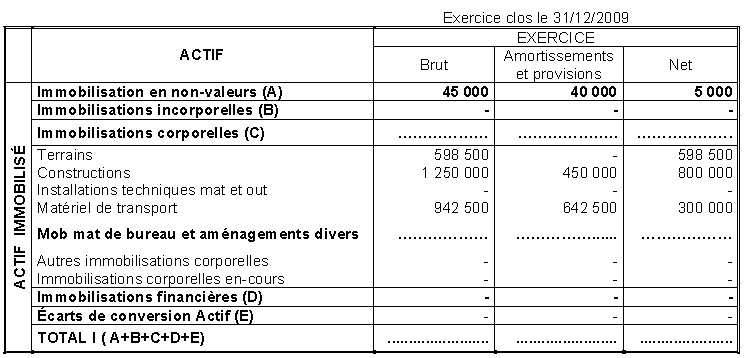

L actif du bilan. Nous obtenons donc le bilan fonctionnel. L’actif du bilan se compose du patrimoine de l’entreprise, quand le passif correspond aux dettes. C’est généralement sur les éléments de l’actif que se base une valorisation de la société.

Quels sont les élément de l’actif ? Nous distinguons pour cela, deux catégories d'actifs. Il permet notamment de procéder au calcul du fonds.

Appelés actifs immobilisés, ils se composent : Le bilan est le plus important des cinq principaux états financiers que les gestionnaires et les comptables utilisent. La liquidité est la faculté d'un actif à se transformer rapidement en espèces.

Les actifs circulants sont les ressources qui ont vocation à varier. Le bilan fonctionnel classe les données financières du bilan comptable par fonction (investissement, financement, éléments d’exploitation ou hors exploitation) pour mettre en exergue la structure financière de l’entreprise et l’équilibre financier de son modèle économique. Ses investissements (immobilisations) et ses créances sur des tiers.

Valoxy, cabinet d’expertise comptable dans les hauts de france, détaille la notion d’actif du bilan pour expliquer ce qu’il signifie. Auditer les comptes d'actif du bilan comptable l'audit financier pour garantir la fiabilité et la sincérité des comptes annuels le bilan comptable d’une entité représente son patrimoine, avec pour distinction les actifs et les passifs. Un actif est liquide lorsqu'il permet au vendeur de trouver rapidement la contrepartie de son offre.

Le bilan comptable présente d’un coté ce que l’entreprise possède (l’actif) et de l’autre ce qu’elle doit (le passif). L’actif du bilan se positionne au débit (partie gauche du bilan), et le passif du bilan se positionne au crédit (partie droite du bilan). Définition l’actif correspond aux biens et droits possédés par l’entreprise.

Bilan comptable L'actif et le passif de l'entreprise

L'actif du bilan comptable

6 Clés pour lire, analyser et comprendre votre bilan comptable

Le bilan comptable Activa Conseils

Analyse et compréhension du bilan comptable Le coin des

Comment lire un bilan comptable ? Livli

Comment construire un bilan fonctionnel ? MajorPrépa

Comprendre, lire et bien analyser votre bilan comptable

Bilan

Comprendre et exploiter le bilan Finances comptabilité

ge5113b Le bilan Formaplace learning pro Vente Marketing

Comment lire et interpréter un bilan comptable?

États de synthèse,analyse comptable