Cash FlowStatement ControllingWiki

Cashflow Rechnung mit Excel

Cashflow kennen, verstehen und berechnen hier erklärt

Cashflow Rechnung mit Excel

CashFlowRechnung Liquidität und Kreditwürdigkeit

Cashflow kennen, verstehen und berechnen hier erklärt

Der cashflow beschreibt den kapitalfluss eines unternehmens innerhalb einer bestimmten periode.

Cashflow aus dem ergebnis. Der cashflow aus investitionstätigkeit beinhaltet u. Einzahlungen aus umsätzen / forderungen (cash flow i.e.s.) Der free cash flow misst die fähigkeit eines unternehmens, barmittel zu generieren, was eine fundamentale grundlage für die aktienbewertung ist.

Er zeigt damit, ob die getätigten investitionen in einer gewissen periode einen positiven oder negativen rückfluss erzielt haben. 9m, despite the rise in earnings bef ore t ax. Die verwendung des cashflows zur messung des betriebsergebnisses unterscheidet sich von der rechnungslegungsbezogenen ergebnisberichterstattung.

Das ergebnis ist dann der free cashflow. Er lässt sich wie folgt berechnen: Rechnerisch sieht das so aus:

Der operative cashflow ist das ergebnis aller zahlungswirksamen geschäftsvorfälle der gewöhnlichen. Bestimmten aufwendungen stehen grundsätzlich keine operativen zahlungen gegenüber. Die kennzahl wird als indikator für die beurteilung der innenfinanzierung eines unternehmens verwendet.

9m, despite the rise in earnings bef ore t ax. Der grundgedanke für die berechnung. Die summe dieser drei salden ergibt die veränderung des bestands an liquiden mitteln der periode.

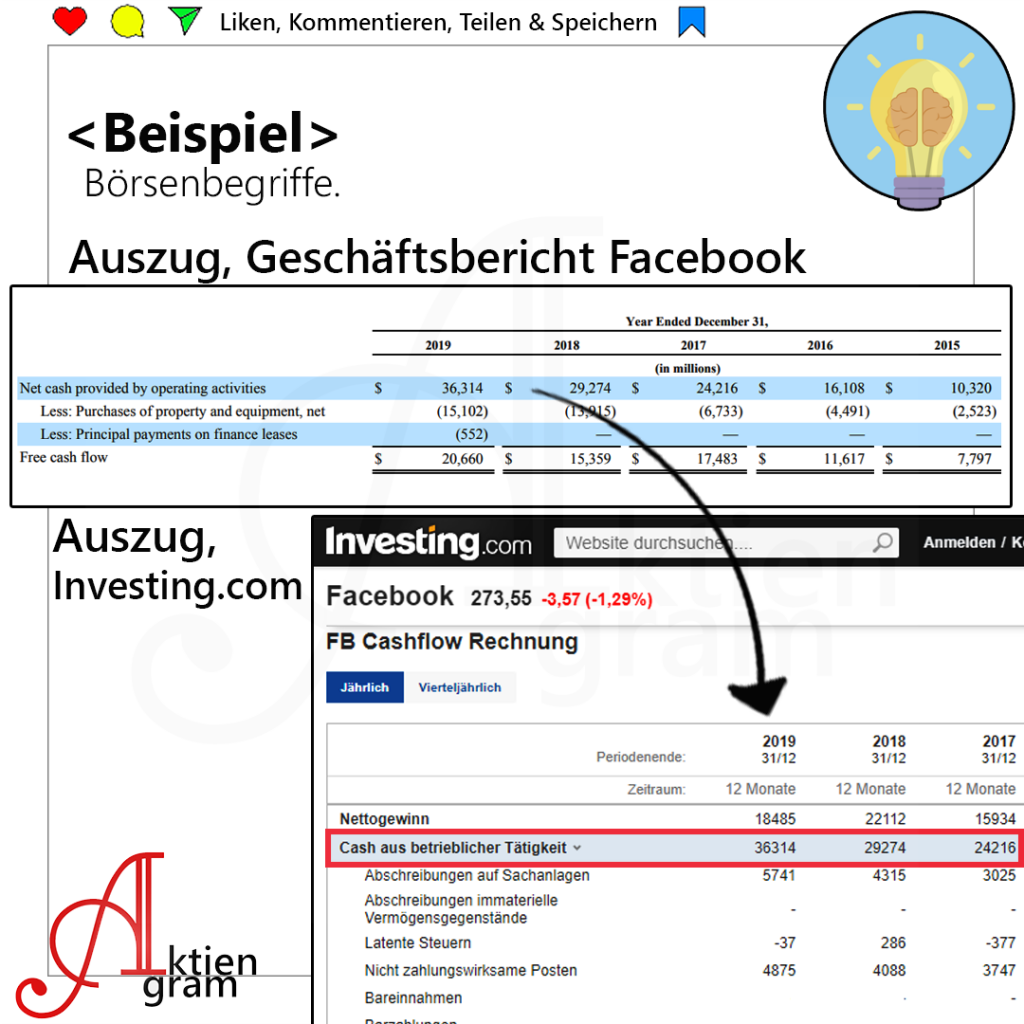

Der free cash flow definiert sich aus der differenz aus operativer geschäftstätigkeit (operating cash flow). Ein beispiel aus der praxis. Zu den zahlungswirksamen erträgen zählen u.a.:

8 Cash Flow Berechnung Beispiel Bibliothek

Kapitalflussrechnung Cashflow nach DRS 21 und IAS 7 IONOS

Kapitalflussrechnung Cashflow nach DRS 21 und IAS 7 IONOS

Schießt Geld Tore? Bilanzanalyse Borussia Dortmund 2016/17

Cashflow Lisas Aktien und Finanzen

Cashflow kennen, verstehen und berechnen hier erklärt

:max_bytes(150000):strip_icc()/dotdash_Final_Free_Cash_Flow_FCF_Aug_2020-01-b760da2ee7244a7093d6df0804bb361b.jpg)

Free Cash Flow (FCF) Definition

Immofinanz Ergebnis, Bilanz und CashflowAnalyse, Seite

Cashflow Management in Unternehmen Bedeutung, Berechnung

Warum ist mein Gewinn nicht auf dem Konto? Der (un

Das KursCashflowVerhältnis bip.de

Cashflow Rechner, Formel und Beispiele. So berechnen Sie

Immofinanz Ergebnis, Bilanz und CashflowAnalyse, Seite